- Strona główna

- ›

- Blog

- ›

- Nowośći

6 Wyróżnień w sporządzaniu sprawozdań rocznych-porównanie Polski i Białorusi

Zamknięcie roku jest bardzo ważnym i dość skomplikowanym procesem, którego wynikiem jest przygotowanie rzetelnych sprawozdań księgowych i bez względu na to, w jakim kraju się znajdujesz, mamy jeden wynik — składnik AKTYWÓW powinien być równy PASYWOWI. I wydawałoby się to takie proste, ale w praktyce wszystko jest znacznie bardziej skomplikowane. Ponieważ w celu prawidłowego określenia wartości aktywów i pasywów konieczne jest przeprowadzenie szeregu korekt i wyjaśnień. I oczywiście w każdym kraju istnieją różnice w osiągnięciu tego najbardziej cenionego celu. Rozważmy pewne różnice między Polską a Białorusią.

Ale przede wszystkim chcemy od razu zwrócić uwagę na taki dokument jak polityka rachunkowości, który jest najważniejszym dokumentem prawa księgowego i określa istotę prowadzenia rachunkowości i sporządzania sprawozdań finansowych. Bez niego niemożliwe jest prawidłowe sporządzenie sprawozdania finansowego. Ale bardzo często spotykamy w Polsce sytuacje, w których koledzy mówią, że polityka rachunkowości nie jest obowiązkowa. Wszystkie niezbędne informacje dotyczące zasad rachunkowości można znaleźć w informacjach uzupełniających. Ale w jaki sposób transakcje mogą zostać odzwierciedlone w rachunkowości za cały rok, jeśli nie ma polityki rachunkowości?

Ważne!

Na Białorusi zasady rachunkowości z uwzględnieniem zmian w kodeksie podatkowym, które obowiązują od 01.01.2024, należy przedstawić w Urzędzie Skarbowym w przypadku wprowadzenia do niego zmian — nie później niż trzydzieści dni kalendarzowych od dnia ich zatwierdzenia przez kierownika organizacji, inną upoważnioną osobę. Nowo utworzona w bieżącym roku organizacja przedkłada organowi podatkowemu politykę rachunkowości nie później niż trzydzieści dni kalendarzowych od daty państwowej rejestracji tej organizacji.

Rysunek 1-Przykład polityki rachunkowości SMAR POLAND

Wyróżnienie 1. Określenie konieczności składania sprawozdań księgowych

W Polsce nowe spółki zarejestrowane w bieżącym roku mogą wybrać rok sprawozdawczy nie od momentu rejestracji, ale od przyszłego roku. Pozwala to uniknąć konieczności raportowania za niepełny rok i związanych z tym dodatkowych kosztów.

Na Białorusi nie ma takiego prawa i sprawozdawczość musi być przekazana za ubiegły rok, nawet jeśli firma została zarejestrowana 31 grudnia (z wyjątkiem przypadku prowadzenia ewidencji w Księdze przychodów i rozchodów w uproszczonym systemie podatkowym).

Wyróżnienie 2. Określenie formy sprawozdania rocznego

Małe przedsiębiorstwa i mikro organizacje w Polsce mają bardziej uproszczoną formę sprawozdawczości, co ułatwia Zamknięcie roku daje możliwość zastosowania szeregu uproszczeń, takich jak np. rezygnacja z zachowania zasady ostrożności przy wycenie. Ważne jest również uwzględnienie różnic w formularzach sprawozdawczych dla różnych rodzajów firm, takich jak banki, organizacje ubezpieczeniowe i inne.

Jakie firmy są mikro?

W Polsce firmy, które mają:

- bilans aktywów na koniec roku obrotowego wynosi 1 500 000 PLN,

- przychody ze sprzedaży towarów i produktów za rok obrotowy (netto) 3.000.000 PLN

- średnia roczna liczba pełnoetatowych pracowników wynosi 10 osób

są mikro-firmy.

Dla porównania na Białorusi mikro organizacjami są zarejestrowanymi w Republice Białorusi organizacjami komercyjnymi o średniej liczbie pracowników w roku kalendarzowym do 15 osób włącznie

Jakie firmy są małym przedsiębiorstwem?

W Polsce firmy, które mają:

- bilans aktywów na koniec roku obrotowego 25.500.000 PLN,

- 51.000.000 zł przychody ze sprzedaży towarów i produktów za rok obrotowy (netto)

- 50 osób — średnia roczna liczba zatrudnionych na pełny etat

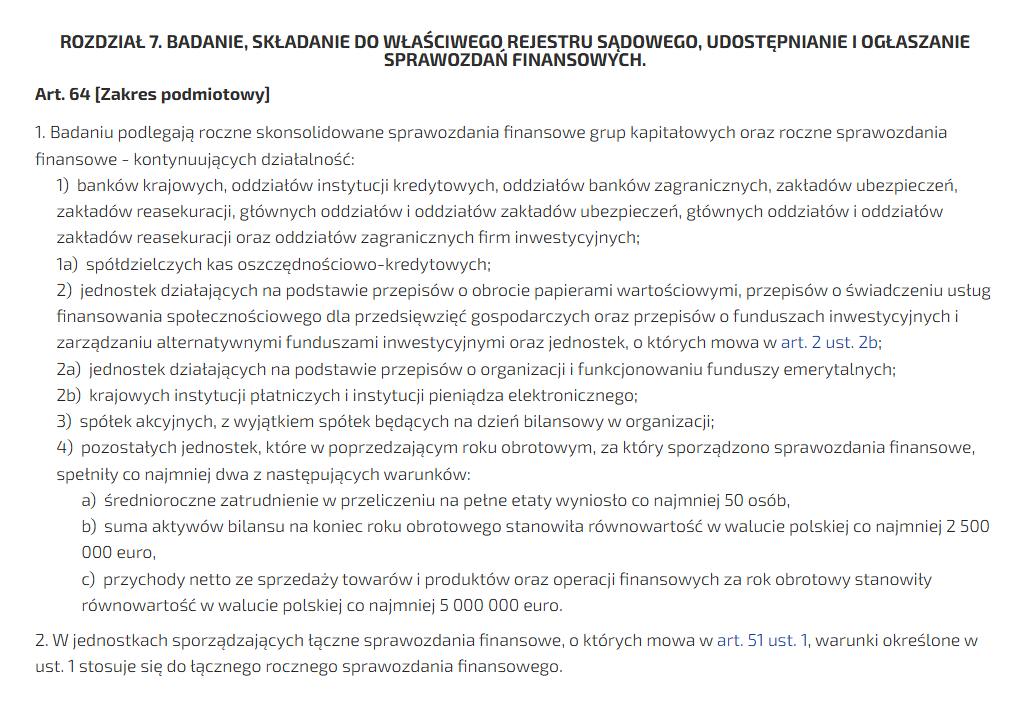

Rysunek 2-art. 64 USTAWA O RACHUNKOWOŚCI

Dla porównania na Białorusi małe organizacje są zarejestrowanymi w Republice Białorusi organizacjami komercyjnymi o średniej liczbie pracowników w roku kalendarzowym od 16 do 100 osób włącznie.

Na Białorusi nie ma prawa wybierać formy sprawozdawczości księgowej (istnieją różnice między bankami, towarzystwami ubezpieczeniowymi, organizacjami budżetowymi), ale nie ma możliwości wyboru formy sprawozdawczości rocznej w zależności od wielkości firmy.

Wyróżnienie 3. Wymagania dotyczące obowiązkowego audytu

W Polsce audytowi podlega sprawozdanie finansowe podmiotów, o których mowa w art. 64 ustawy o rachunkowości (Ustawa o rachunkowości).

Firmy te można podzielić na te, które:

- ze względu na swój charakter zawsze będą podlegać obowiązkowemu audytowi,

- firmy, które podlegają obowiązkowemu audytowi po spełnieniu określonych warunków.

Na przykład skonsolidowane sprawozdania finansowe następujących osób kontynuujących działalność podlegają obowiązkowemu audytowi: banki krajowe, oddziały instytucji kredytowych, oddziały banków zagranicznych, organizacje ubezpieczeniowe, spółki akcyjne (z pewnymi wyjątkami) i inne.

Firmy, które w poprzednim roku podatkowym, za który sporządzono sprawozdania finansowe, spełniły co najmniej dwa z następujących warunków:

Na Białorusi istnieją również organizacje, które poddają się obowiązkowym audytom, niezależnie od wielkości firmy (w części 3 art. 22 ustawy «O działalności audytorskiej» spółki akcyjne zobowiązane zgodnie z prawem do ujawniania informacji o spółce akcyjnej zgodnie z prawem o Papierach Wartościowych; Bank Narodowy; banki, grupy bankowe, Holdingi bankowe; giełdy; organizacje ubezpieczeniowe, brokerzy ubezpieczeniowi i inne. Lista jest bardzo podobna do polskiej.

Szczególną uwagę chcemy zwrócić na uczestników Hi-Tech Parku, dla których audyt rachunkowości jest obowiązkowy. Ponieważ istnieje termin na złożenie sprawdzonego sprawozdania do administracji HTP (do 1 lipca bieżącego roku za ostatni rok), ważne jest, aby znaleźć firmę audytorską z wyprzedzeniem i zaplanować terminy audytu i wydania sprawozdań.

A także inne osoby prawne, których wielkość przychodów ze sprzedaży towarów (wykonywania prac, świadczenia usług) w poprzednim roku sprawozdawczym przekracza 500 000 wartości bazowych (na dzień 31 grudnia poprzedniego roku sprawozdawczego), czyli 18 500 000 rubli białoruskich, co w przybliżeniu odpowiada 5 138 000 euro.

Wyróżnienie 4. Terminy inwentaryzacji

Roczna inwentaryzacja nie jest łatwym procesem i wymaga starannego przygotowania i jest przeprowadzana w celu porównania faktycznej dostępności aktywów i pasywów z danymi księgowymi.

Na Białorusi procedura inwentaryzacji aktywów i zobowiązań organizacji, rejestracji wyników inwentaryzacji i odzwierciedlenia ich w rachunkowości jest ustalona w instrukcji N 180. Inwentaryzację aktywów i zobowiązań przed sporządzeniem sprawozdania rocznego należy przeprowadzić w następujących terminach (ust. 3 pkt 2 art. 13 ustawy N 57-Z, pkt 7 instrukcji N 180): środki trwałe, wartości niematerialne i prawne, niedokończone budownictwo, surowce, materiały, wyroby gotowe, towary do sprzedaży (w tym towary w magazynach, towary w sprzedaży detalicznej, pojemniki pod towarem i puste, zakupione wyroby, produkty rolnictwa pomocniczego) — nie wcześniej niż 1 listopada;

- niedokończonej produkcji i półproduktów-nie wcześniej niż 1 listopada;

- zwierzęta hodowlane i tuczące (w tym młode zwierzęta) — nie wcześniej niż 1 listopada;

- środków pieniężnych-nie wcześniej niż 1 grudnia;

- zobowiązań i innych aktywów-nie wcześniej niż 1 grudnia.

W Polsce ważne jest, aby spojrzeć na to, co jest określone w części inwentaryzacji w polityce rachunkowości każdej firmy i sporządzić wyniki inwentaryzacji.

Na przykład co 4 lata (ze względu na fakt, że nieruchomość znajduje się na obszarze chronionym) można dokonać inwentaryzacji środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budownictwie.

Ale w dniu bilansowym każdego roku sprawozdawczego dokonuje się inwentaryzacji następujących aktywów i pasywów:

- aktywa pieniężne,

- kredyty bankowe,

- papiery wartościowe,

- materiały, towary, które w dniu ich zakupu podlegają jednorazowemu umorzeniu w koszty,

- aktywa i pasywa, których stan ustala się w drodze kontroli( Inwentaryzacja w drodze weryfikacji dotyczy tych składników aktywów i pasywów, które z różnych przyczyn nie mogą być zinwentaryzowane drogą spisu z natury lub poprzez uzgodnienie i potwierdzenie sald. Drogą weryfikacji inwentaryzuje się, na przykład, budynki i budowle w budowie (z wyłączeniem wchodzących w ich skład maszyn i urządzeń).

Wyróżnienie 5. Kryteria transakcji z podmiotami powiązanymi

Zarówno w Polsce, jak i na Białorusi ważne jest posiadanie informacji o osobach współzależnych w celu kontrolowania transakcji między nimi w celu ustalania cen transferowych. A także w celu ujawnienia tych informacji w informacjach uzupełniających i uwagach do sprawozdawczości.

Ważne jest, aby pamiętać o limitach transakcji w celu kontrolowania cen.

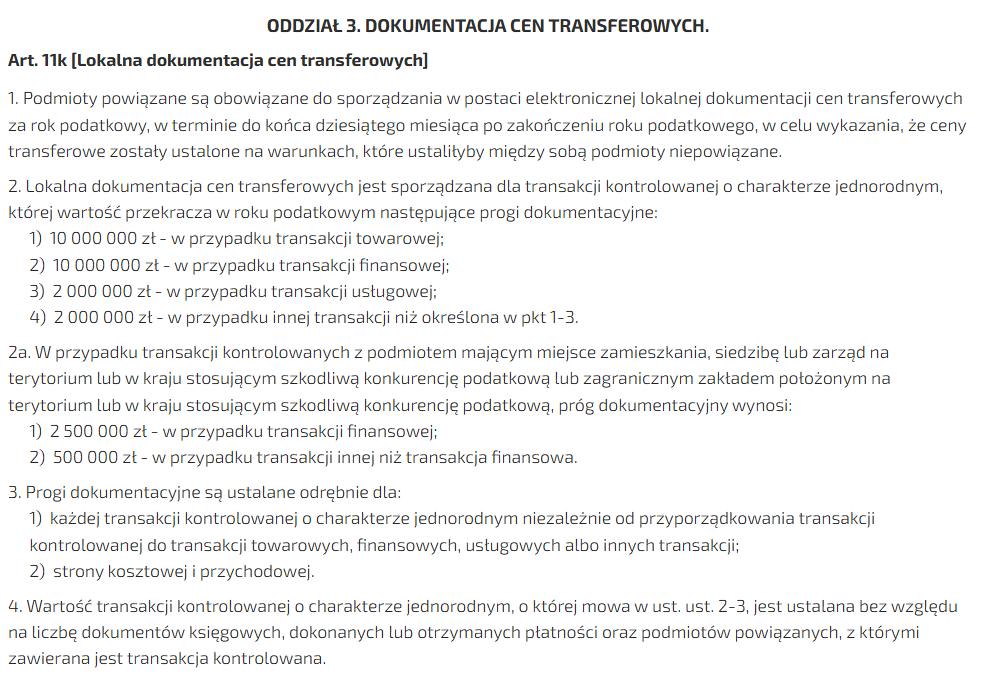

W Polsce w art. 11k (2) PDOPrU ustalono obowiązkowe progi sporządzania dokumentacji cen transferowych. Zgodnie z tym przepisem lokalna dokumentacja cen transferowych jest sporządzana dla transakcji kontrolowanej o jednolitym charakterze, której wartość przekracza następujące progi dokumentacji w roku podatkowym:

- 10 000 000 PLN -w przypadku transakcji towarowej lub finansowej,

- 2 000 000 PLN — w przypadku transakcji usługowej,

- 2 000 000 PLN -w przypadku innej transakcji niż określona w pkt 1-2.

Rysunek 3– art. 11k USTAWA O PODATKU DOCHODOWYM OD OSÓB PRAWNYCH

Na przykład na Białorusi transakcja sprzedaży zagranicznej z osobą współzależną podlega kontroli w przypadku przekroczenia 400 000 rubli białoruskich (z wyłączeniem VAT, akcyzy) — dla organizacji, która nie znajduje się na liście dużych płatników; oraz w przypadku przekroczenia 2 000 000 rubli białoruskich (z wyłączeniem VAT, akcyzy) — dla organizacji, która znajduje się na liście dużych płatników, z wyjątkiem transakcji, o których mowa w art. 2.2 ust. 2 art. 88 Ordynacji podatkowej.

A w przypadku transakcji sprzedaży lub nabycia towarów (robót, usług), praw majątkowych dokonanych ze współzależną osobą prawną — rezydentem podatkowym Republiki Białorusi, który nie oblicza i nie płaci podatku dochodowego (zwolnionego z podatku dochodowego) w roku kalendarzowym, w którym transakcja została dokonana — po przekroczeniu 400 000 rubli białoruskich (z wyłączeniem podatku VAT, akcyzy) — dla organizacji nie uwzględnionej na liście dużych płatników; i 2 000 000 rubli białoruskich (z wyłączeniem podatku od wartości dodanej, akcyzy) — dla organizacji wpisanej na listę dużych płatników.

Wyróżnienie 6. Terminy sporządzania, zatwierdzania i składania sprawozdań.

W Polsce do 30 czerwca należy zatwierdzić I do 15 lipca złożyć sprawozdanie księgowe.

W 2023 r. białoruskie organizacje sporządzające sprawozdania zgodnie z ustawodawstwem dotyczącym rachunkowości i sprawozdawczości są zobowiązane nie później niż do 31 marca roku następującego po roku sprawozdawczym przedłożyć organowi podatkowemu w miejscu rejestracji roczne Indywidualne Sprawozdawczość według ustalonych formatów w formie dokumentu elektronicznego, a także rozporządzenie w sprawie polityki rachunkowości na bieżący okres podatkowy(cz. 1, 3 podp. 1.4.2 pkt 1 art. 22 Ordynacja podatkowa).

Na Białorusi za niezłożenie w wyznaczonym terminie sprawozdania księgowego organowi podatkowemu przewidziana jest odpowiedzialność administracyjna w postaci nałożenia grzywny do 20 podstawowych wartości (Część 1 art. 14.6 Kodeksu wykroczeń administracyjnych). Naruszenie przez urzędnika organizacji ustalonego porządku prowadzenia rachunkowości i sprawozdawczości pociąga za sobą odpowiedzialność administracyjną w postaci ostrzeżenia lub nałożenia grzywny do 20 podstawowych wartości (Część 1 artykułu 12.32).

W Polsce przewidziana jest poważna odpowiedzialność za niezłożenie raportu rocznego — od grzywny do dwóch lat pozbawienia wolności.

To tylko niewielka część różnic w zamykaniu roku i przygotowywaniu sprawozdań Księgowych w Polsce i na Białorusi proces zamykania roku jest dość złożony i obejmuje wiele aspektów (takich jak zasada cienkiej kapitalizacji, obliczenia rezerw na wątpliwe długi i wiele innych).

Jeśli masz pytania i potrzebujesz porady, nasz zespół SMAR POLAND chętnie Ci pomoże.